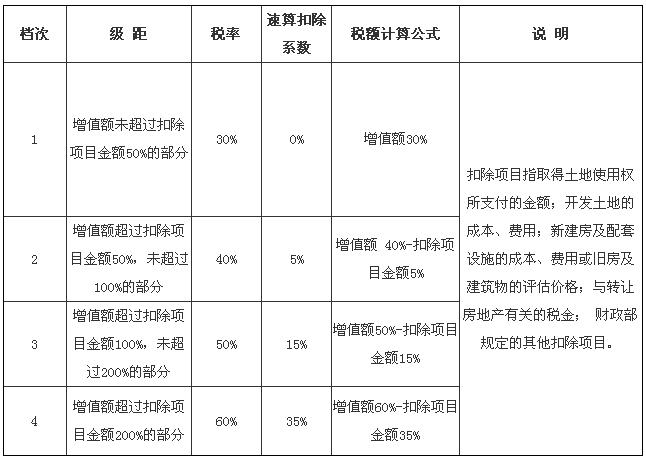

1 土地增值税税率

凡在我国境内转让房地产并取得收入的单位和个人,除税法规定免税的以外,均应依照土地增值税条例规定缴纳土地增值税。

2016-2017年土地增值税纳税申报程序

1.纳税人应在转让房地产合同签订后7日内,到房地产所在地主管税务机关办理;经常转让经审核可按月按季申报纳税。

2.纳税人采取预售方式销售房地产的,对在项目全部竣工结算前转让房地产取得的收入,税务机关可以预征土地增值税,之后办理纳税清算后,多退少补。

注:土地增值税只对“转让”国有土地使用权的行为征税,对“出让”国有土地使用权的行为不征税。它是以转让房地产取得的收入,减除法定扣除项目金额后的增值额作为计税依据,并按照四级超率累进税率进行征收。

2 成都土地增值税税率

土地 税一般在买卖产生 后才能计算征收,但实际征收时大都是在项目开发之时预交土地 税,预征额度占预售商品房收入的百分比则为土地 税预征率。土地 税预征率受到时间和地点的不同而又差异,就成都方面来说,则明确为成都土地 税预征率。

成都土地 税预征率是多少

2010年成都市地税局、市财政局联合发出公告,就加强市土地 税征管问题进行了公告。公告相关规定从10月10日起执行,至2014年9月30日止。成都土地 税预征率具体调整情况为:对保障性住房暂不预征土地 税;普通住宅预征率为1%;非普通住宅预征率为1.5%;商用房预征率为2.5%。对于土地 税核定征收率,普通住宅(包括保障性住房)核定征收率为5%;非普通住宅核定征收率为6%;商用房核定征收率为7%。

在我国现行 地方财政收支划分中,土地 税属于地方税种。目前的土地 税实行“预征+清算”的管理模式。在项目销售阶段,按月或季度以申报收入预征土地 税;在项目售完之后,再按照实际销售收入所得,清算应纳所得税额。土地 税以土地和地上建筑物为征税对象,实行30%-60%的四级超率累进税率。成本利润率越高征收的税率越高。成本利润率低于20%不予征收。目前房地产开发基本都符合征收标准。

2010年国家税务总局发布通知,为了发挥土地 税在预征阶段的调节作用,各地须对目前的土地 税预征率进行调整。除保障性住房外,东部地区省份预征率不得低于2%,中部和东北地区省份不得低于1.5%,西部地区省份不得低于1%。通知要求各级税务机关要研究预征率调整与房价上涨的挂钩机制,使预征率更加接近实际税负水平,改变目前部分地区存在的预征率偏低,与房价快速上涨不匹配的情况。要把土地 税预征和销售不动产营业税结合起来,把预征率的调整和土地 税清算的实际税负结合起来。对确需核定征收的,要严格按照税收法律法规的要求,从严、从高确定核定征收率,原则上不得低于5%。严禁在清算中出现“以核定为主、一核了之”的做法。